گروه حقوقی پایگاه خبری عدل البرز : امروزه اسناد و اوراق تجاری از جمله چک در فرآیند ارتباطات و مراوادات تجاری و پولی جایگاه ویژه ای دارد، بطوری که روزانه معاملات زیادی اعم از خرد وکلان با صدور نقل و انتقال چک، انجام می شود.شهروندان برای انجام فعالیتهای اقتصادی خود از چکی بانکی کمک میگیرند. از طرفی صدور چک بلامحل موجب اخلال در نظم اقتصادی و بیاعتمادی میان تجار و طرفین معاملات میگردد. و اختلافات حقوقی ناشی از چک و برگشت خوردن آن سبب شده که روزانه پرونده های متعددی در مراجع قضایی و همچنین ادارات ثبت و اسناد و املاک کشورمان تشکیل شود. در اینجا علاوه بر تعاریف چک و چک بلامحل ، به الزامات قانونی ، دلایل برگشت و راه های وصول چک، فرآیند رسیدگی و مجازات های پیش بینی شده در قانون، محدودیت های اعمال شده برای دارندگان چک های برگشتی ،نحوه رفع سواثر از چک ،مراجع صالحه برای طرح دعوای حقوقی و…اشاره می گردد.

تعریف حقوقی چک :

برابر ماده۳۱۰ قانون تجارت ؛ چک نوشتهای است که به موجب آن صادر کننده وجوهی را که نزد محال علیه دارد کلاً مسترد یا به دیگری واگذار نماید. بنابراین چک سند انتقال وجه است و در هر فقره چک سه نفر وجود دارند بانک، فرد صادرکننده چک و کسی که وجه چک را دریافت میکند.

به عبارتی دیگر چک وسیله استرداد و انتقال وجه تودیع شده با استفاده از اعتبار مصوبه و موجود دریکی از بانکهای قانونی است که معمولأ با استفاده از برگهای ویژهای که بانک محال علیه قبلاً در اختیار دارندگان حساب جاری گذارده به عمل میآید.

برای صدور چک وجود دو نفر کفایت میکند: صادر کننده و محال علیه، ولی در غالب موارد سه نفر در آن شرکت دارند: صادر کننده، دارنده و محال علیه.

الزامات قانونی چک:

اولین بار در سال ۱۳۰۴ در قانون تجارت ، فصل سوم باب پنجم از این قانون به چک اختصاص یافت و در سال ۱۳۹۷ قانون اصلاح چک در ۱۱ ماده به تصویب مجلس شورای اسلامی رسید.

قانون اصلاح قانون صدور چک به منظور اعتبار بخشی به چک ،حمایت از دریافت کنندگان چک و به حداقل رساندن چکهای بی محل در سال ۱۳۹۷ به تصویب رسید و از ابتدای سال ۱۴۰۰ لازم الاجرا گردیده است .

در این قانون نحوه صدور، دریافت و انتقال چک تغییراتی داشته و افرادی که مبادلات خود را با چک انجام میدهند تکالیفی برعهده دارند. صادرکننده چک باید مندرجات چک شامل تاریخ سررسید، مبلغ و اطلاعات هویتی ذینفع را علاوه بر اینکه در برگ چک درج میکند در سامانه صیاد نیز ثبت کند. همچنین ذینفع چک نیز هنگام دریافت برگ چک باید مندرجات آن را در سامانه صیاد، استعلام و با مندرجات برگ چک تطبیق دهد. اشخاصی که قصد انتقال چک را دارند نیز دیگر نیازی به پشت نویسی چک ندارند و باید اطلاعات هویتی ذینفع جدید را در سامانه صیاد ثبت کنند.

با تمهیدات صورت گرفته توسط بانک مرکزی و دیگر بانکهای کشور انجام این امور از طریق ابزارهای دسترسی به سامانه صیاد شامل اینترنتبانک و موبایلبانک بانکها، برنامکهای موبایلی حوزه پرداخت و شعب بانکهای عامل و دیگر ابزارها که متناسب با فن آوری های روز ایجاد می گردد، امکانپذیر است.

برابر اعلام بانک مرکزی این تغییرات قانونی برای چک های جدید با ظاهر متفاوت است. بر روی این چکها عبارت «کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است.» درج شده تا مشتریان بانکی، این مهم را مدنظر داشته باشند. همچنین رنگ این چکها نیر بنفش است. لازم به ذکر است چکهای سابق طبق روال کارسازی میشوند.

ماده ۳ قانون چک : صادرکننده چک باید در تاریخ مندرج در آن معادل مبلغ مذکور در بانک محالعلیه وجه نقد داشته باشد و نباید تمام یا قسمتی از وجهی را که به اعتبار آن چک صادر کرده، به صورتی از بانک خارج نماید یا دستور عدم پرداخت وجه چک را بدهد و نیز نباید چک را به صورتی تنظیم نماید که بانک به عللی از قبیل: عدم مطابقت امضا یا قلم خوردگی در متن چک، یا اختلاف در مندرجات چک و امثال آن از پرداخت وجه چک خودداری نماید. هرگاه در متن چک شرطی برای پرداخت ذکر شده باشد، بانک به آن شرط ترتیب اثر نخواهد داد.

ماده ۳ مکرر: چک فقط در تاریح مندرج در آن و یا پس از تاریخ مذکور قابل وصول از بانک خواهد بود.

در چک مشروط به شرط نیز بانک بدون توجه به شرط، وجه چک را پرداخت میکند. مثلاً در صورتی که در متن چک شرط شده باشد که اگر دارنده، فلان کار را برای صادرکننده انجام دهد، وجه چک قابل وصول خواهد بود، بانک بدون در نظر گرفتن شرط، یعنی بدون توجه به اینکه آن کار انجام شده یا نه، وجه چک را در سر موعد به دارنده میپردازد.

ماده ۴ (اصلاحی ۱۳۹۷):هرگاه وجه چک به علتی از علل مندرج در ماده (۲) پرداخت نگردد، بانک مکلف است بنا بر درخواست دارنده چک فوراً غیرقابلپرداخت بودن آن را در سامانه یکپارچه بانک مرکزی ثبت نماید و با دریافت کد رهگیری و درج آن در گواهینامهای که مشخصات چک و هویت و نشانی کامل صادرکننده در آن ذکر شده باشد، علت یا علل عدم پرداخت را صریحاً قید و آن را امضاء و مهر و به متقاضی تسلیم نماید. به گواهینامه فاقد کد رهگیری و فاقد مهر شخص حقوقی در مراجع قضائی و ثبتی ترتیب اثر داده نمی شود.

ماده ۵ (اصلاحی ۱۳۹۷): در صورتی که موجودی حساب صادرکننده چک نزد بانک کمتر از مبلغ چک باشد، به تقاضای دارنده چک بانک مکلف است مبلغ موجودی در حساب را به دارنده چک بپردازد و دارنده با قید مبلغ دریافتشده پشت چک، آن را به بانک تسلیم نماید. بانک مکلف است بنابه درخواست دارنده چک فوراَ کسری مبلغ چک را در سامانه یکپارچه بانک مرکزی وارد نماید و با دریافت کد رهگیری و درج آن در گواهینامهای با مشخصات مذکور در ماده قبل، آن را به متقاضی تحویل دهد. به گواهینامه فاقد کد رهگیری در مراجع قضائی و ثبتی ترتیب اثر داده نمیشود.

همانطور که در پیشتر اشاره شد ،براساس قانون جدید، تمام صادرکنندگان، انتقال دهندگان و ذینفعان چک، باید موارد زیر را رعایت کنند:

۱- ثبت صدور توسط صادرکنندگان( شامل تاریخ سررسید، مبلغ و اطلاعات هویتی ذینفع) ، تایید دریافت توسط دریافت کنندگان چک ( با تطبیق مندرجات برگ چک و استعلام ) و انتقال چک های جدید می بایست در سامانه صیاد انجام شود.

۲- صدور چک جدید و ثبت آن در سامانه صیاد برای کسانی که چک برگشتی رفع سوء اثر نشده باشد، ممنوع است.

۳- چک باید در وجه ذینفع مشخص صادر شود و صدور آن در وجه حامل مجاز نیست.

۴- پشت نویسی چک های طرح جدید ممنوع و ثبت انتقال در سامانه صیاد جایگزین ظهرنویسی شده است.

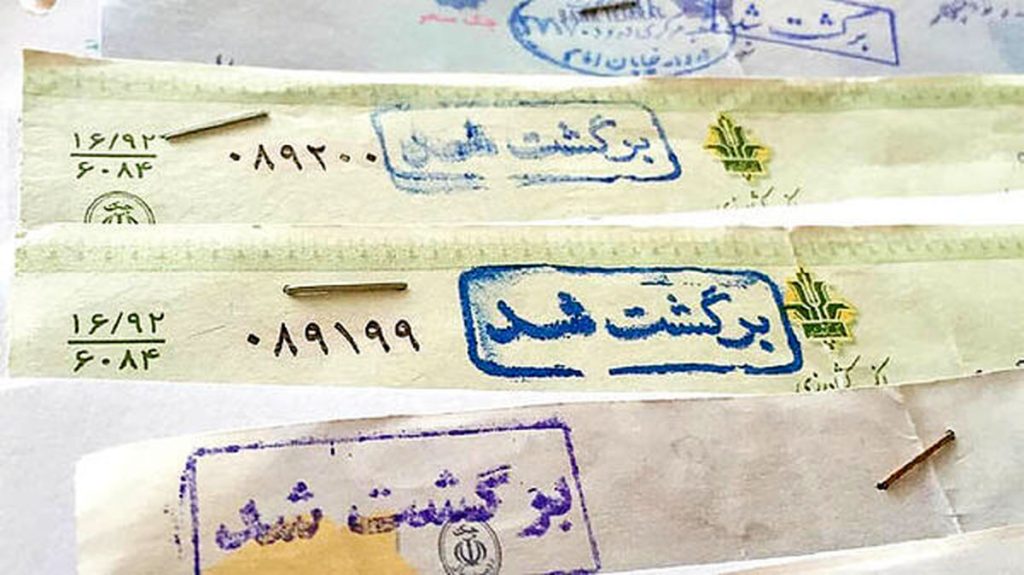

چک بلامحل و دلایل برگشت خوردن چک :

«چک بلامحل» یا «چک برگشتی» چکی است که بانک وجه آن را پرداخت نمیکند و دارنده با عدم پرداخت مواجه میشود.

در مواردی چون کافــی نبــودن موجــودی حســاب جاری و عــدم امــکان تامیــن وجــه چــک از محــل ســایر حســابهای صادرکننــده آن در همــان بانــک، منطبـق نبـودن امضـای منـدرج در چـک بـا نمونـه امضـای معرفی شـده توسـط مشـتری یـا وکیل/نماینـده قانونـی او، تشخیص اختلاف در مندرجات برگه چک در چارچوب قوانین و مقررات مربوط، صــدور دســتور عــدم پرداخــت توســط صادرکننــده یــا ذینفــع یــا قائم مقــام قانونــی آنهــا، در چارچــوب ماده ۱۴ قانون، بســته بــودن حســاب جاری یــا انســداد تمــام موجــودی یــا بخشــی از آن به موجــب قانــون، دســتور مرجــع قضایـی یـا مشـتری و عـدم امـکان تامیـن وجـه چـک از محـل سـایر حسـابهای صادرکننـده آن در همـان بانــک به گونــهای کــه امــکان پرداخــت وجــه چــک به طــور کامــل میســر نباشــد، قلمخوردگی در متن چک (در صورت نبود ظهرنویسی مرتبط با تصحیح قلمخوردگی)، منطبق نبودن مندرجات برگ چک با اطلاعات ثبت شده در سامانه صیاد وسایر موارد به موجب قوانین و مقررات موضوعه چک برگشت میخورد.

راه های وصول چک های برگشتی :

برای وصول یا دریافت مبلغ چک برگشتی از راه ها و شیوه های قانونی زیر می توان اقدام نمود :

روش مستقیم از طریق اجرای احکام دادگاه تقاضای صدور اجرایی داده میشود و این روش که بدون رسیدگی و هزینه دادرسی است برای چکهای صیادی است که در سامانه ثبت شدهاند.

روش دوم اقامه دعواست . در این حالت وقتی که خواهان قصد دارد علیه ظهرنویس یا ضامن طرح دعوا کند از این روش استفاده میکند؛ در این شیوه باید فرایند رسیدگی طی شده و رأی صادر شود؛ یعنی مرحله رسیدگی بدوی و تجدید نظر طی میشود و سپس به مرحله اجرا میرسد.

بنابراین اگر چک ظَهر نویسی شده(پشت نویسی) و یا اینکه صادر کننده برای تضمین پرداخت وجه، ضامنی را معرفی کرده باشد، دارنده چک می توان علیه ظَهر نویس ها و ضامن صادر کننده چک، طرح دعوی نماید لذا کلیه این اشخاص در برابر دارنده چک، مسئولیت تضامنی دارند یعنی اینکه دارنده چک، می تواند تمام وجه چک را از هر کدام از افراد مرتبط با چک دریافتی، اعم از ضامن، ظَهر نویس و یا صادر کننده، دریافت وجه کند.

راه سوم برای وصول چک برگشتی، اقدام از طریق اداره ثبت است. دارنده چک میتواند با مراجعه به اداره ثبت و معرفی اموال از صادرکنندهی چک برگشتی، اموال وی را توقیف کند.در این روش ابتدا چک را برگشت میزنند و سپس به اجرای ثبت مراجعه و نهایتا با این اجراییه توقیف اموال و مزایده و وصول وجه چک انجام میشود.

یادآوری می گردد اجرای اداره ثبت، صرفا علیه صادر کننده چک قابل صدور است و دیگر نمی توان به استناد این اجراییه، به ظَهر نویسان و ضامنان مراجعه کرد به استثنا اینکه، درصورتی که چک به نمایندگی، صادر شده باشد، اجراییه به نحو تضامن علیه نماینده و صاحب حساب، صادر می شود یعنی اینکه شخصی به وکالت از شخصی دیگر چک را صادر کرده باشد.

در اداره ثبت، وجه چک هایی که بصورت مشروط یا معلق صادر شده باشند و این شروط در متن چک قید شده باشد از طریق اجراییه ثبت، قابل مطالبه نیست و باید از طریق دادگاه حقوقی پیگیری کرد.

اما قابل اعتمادترین و سریعترین راه برای دریافت مبلغ چک شکایت کیفری است. در این حالت از طریق دادسرا با استفاده جنبه کیفری چک می توان اقدام نمود.دارنده چک باید ظرف مدت ۶ ماه از تاریخ صدور چک، آن را برگشت بزند و از بانک گواهی عدم پرداخت را دریافت و شکایت کیفری را مطرح کند.

البته باید دانست که این روش برای چکهایی ست که وعده دار نبوده و اصطلاحاً چک حال یا روز هستند و نیز چک هایی که غیر مشروط و غیر تضمینی باشند. بنابراین صدور چک بلامحل ، جرم شناخته شده و میتوان برای وصول آن به دادسرا مراجعه و به صورت کیفری موضوع را پیگیری کرد.

اقامه دعوای کیفری علیه شخص صادرکننده چک میتواند در نهایت منتج به کیفر زندان یا جزای نقدی شود. در عین حال دارنده چک برای وصول مبلغ چک برگشتی باید از طریق ارایه دادخواست حقوقی نیزاقدام نماید. برای این موضوع دارنده چک برای دریافت وجه آن باید دادخواست مطالبه وجه چک از طریق دفتر خدمات قضایی به دادگاه بدهد.

یادآوری می گردد اگر مشخص گردد که چک صادره در خصوص معاملات و داد و ستدهای نامشروع و غیرقانونی مانند شرطبندی، قمار و معاملات ربوی،صورت گرفته ،چک جنبه کیفری نداشته و صادرکننده آن را نمیتوان به مجازاتهای مذکور در این ماده محکوم کرد.

مجازات های پیش بینی شده قانونی برای صادرکنندگان چک های بی محل:

برگشت چک با مبالغ مختلف تحت شرایط کیفری و حقوقی متفاوت قرار می گیرد. مجازات کیفری چک برگشتی بر اساس ماده ۷ قانون چک بدین شرح است:

ماده ۷- هرکس مرتکب بزه صدور چک بلامحل گردد، بهشرح ذیل محکوم خواهد شد:

الف- چنانچه مبلغ مندرج در متن چک کمتر از ده میلیون ریال باشد، به حبس تا حداکثر شش ماه محکوم خواهد شد.

ب- چنانچه مبلغ مندرج در متن چک از ده میلیون ریال تا پنجاه میلیون ریال باشد، از ششماه تا یکسال حبس محکوم خواهد شد.

ج- چنانچه مبلغ مندرج در متن چک از پنجاه میلیون ریال بیشتر باشد، به حبس از یک سال تا دو سال و ممنوعیت از داشتن دستهچک به مدت دو سال محکوم خواهد شد و در صورتی که صادرکننده چک اقدام به صدور چکهای بلامحل نموده باشد، مجموع مبالغ مندرج در متون چکها ملاک عمل خواهد بود.

تبصره- این مجازات شامل مواردی که ثابت شود چکهای بلامحل بابت معاملات نامشروع و یا بهره ربوی صادر شده، نمیباشد.

نحوه رفع سواثر از چک:

طبـق قانـون جدیـد چـک، در هـر یـک از مـوارد زیـر، بانـک مکلـف اسـت مراتـب را در سـامانه یکپارچـه بانـک مرکـزی اعـلام کنـد تـا فـورا و به صـورت برخـط از چـک رفـع سـوءاثر شـود:

الـف – واریـز کسـری مبلـغ چـک بـه حسـاب جـاری نـزد بانـک و ارائـه درخواسـت مسـدودی کـه در ایـن صـورت بانـک مکلـف اسـت ضمـن مسـدود کـردن مبلـغ یادشـده تـا زمـان مراجعـه دارنـده چـک و حداکثـر به مـدت یک سـال، ظـرف مـدت سـه روز واریـز مبلـغ را بـه شـیوهای اطمینان بخـش و قابـل اسـتناد بـه اطـلاع دارنـده چـک برساند.

ب – ارائه لاشه چک به بانک

ج – ارائـه رضایت نامـه رسـمی (تنظیم شـده در دفاتـر اسـناد رسـمی از دارنـده چـک یـا نامـه رسـمی از شـخص حقوقـی دولتـی یـا عمومـی غیردولتـی دارنـده چـک) بـه بانک

د- ارائـه نامـه رسـمی از مرجـع قضایـی یـا ثبتـی صالـح مبنـی بـر اتمـام عملیـات اجرایـی در خصـوص چـک بـه بانک

ه- ارائه حکم قضایی مبنی بر نداشتن تعهد صاحب حساب در خصوص چک، به بانک

و- سـپری شـدن مـدت سـه سـال از تاریـخ صـدور گواهـی عـدم پرداخـت مشـروط بـه اینکـه در خصـوص چـک موردنظـر دعـوای حقوقـی یـا کیفـری در دادگاههـا و مراجـع قضایـی طـرح نشـده باشـد.

محدودیتهای اعمال شده برای دارندگان چک های برگشتی :

یکی از ویژگیهای مهم قانون جدید محدودیتهای شدید برای دارندگان چک برگشتی است که در قانـون جدیـد چـک، بعـد از ثبـت غیرقابـل پرداخـت بـودن یـا کسـری مبلـغ چـک در سـامانه یکپارچـه بانـک مرکـزی، ایـن سـامانه مراتـب را به صـورت آنلاین بـه تمـام بانکهـا و موسسـات اعتبـاری اطلاع میدهـد. پـس از گذشـت ۲۴ سـاعت، تمـام بانکهـا و موسسـات اعتبـاری مکلفند تا زمانـی کـه از چـک برگشـتی رفـع سـوءاثر نشـده اسـت، محدودیتهـای زیـر را نسـبت بـه صاحـب حسـاب و امضاکننـده چـک برگشـتی اعمـال کننـد:

الـف- عـدم امـکان افتتـاح هرگونـه حسـاب و صـدور کارت بانکـی جدیـد؛ حتـی صـدور المثنی/ تمدیـد تاریـخ اعتبار کارت/ کارت اعتبـاری و تسـهیلات خرد

ب- مســدود شــدن وجــوه تمــام حســابها و کارتهــای بانکــی و هــر مبلــغ متعلــق بــه صادرکننــده کــه تحـت هـر عنـوان نـزد بانکهـا یـا موسســات اعتبــاری موجــود اســت بــه میــزان کســری مبلــغ چــک و بــه ترتیــب اعلامی از ســوی بانــک مرکــزی

ج- عـدم پرداخـت هرگونه تسـهیلات بانکـی یا صـدور ضمانتنامههـای ارزی یــا ریالی

د- عــدم گشــایش اعتبــار اســنادی ارزی یــا ریالی

مراجع صالحه برای طرح دعوا حقوقی چک:

به موجب رای وحدت رویه شماره ۶۸۸ هیئت عمومی دیوان عالی کشور، دارنده چک مخیر است که به دادگاه محل وقوع عقد یا قراداد(محل صدور چک) یا به دادگاه انجام تعهد یعنی محل استقرار بانک محال علیه، و یا اینکه با عنایت به قاعده عمومی صلاحیت نسبی موضوع ماده ۱۱ قانون آیین دادرسی دادگاه عمومی وانقلاب در امور مدنی، برای اقامه دعوی به دادگاه محل اقامت خوانده (شخص صادر کننده چک) مراجعه نماید.

سایر نکات لازم در خصوص چک :

-اگر مبلغ چک وصول شود اما چک به هر دلیلی مفقود و یا مخدوش شده باشد،دارنده چک می بایست ضمن حضور در محل دفاتر اسناد رسمی، یک رضایت نامه محضری و رسمی، مبنی بر دریافت مبلغ چک تنظیم و اعلام کند که شکایتی از صادر کننده چک ندارد.

-قانون گذار در ماده ۱۳ قانون چک، مواردی را اعلام کرده که بر اساس آن، چک بی محل قابلیت شکایت کیفری را ندارد: ۱- درصورتی که ثابت شود چک سفید امضا است. ۲- هرگاه در متن چک وصول وجه منوط به تعهد وشرطی شده باشد .۳- ثابت شود که چک بدون تاریخ صادر شده و تاریخ واقعی صدور چک مقدم بر تاریخ مندرج در متن چک است.

-دریافت کنندگان چک باید توجه کنند که تاریخ چک های دریافتی برای روزهای تعطیل صادر نشده باشد . بدیهی ست در این صورت امکان شکایت کیفری را از دست خواهند داد.

-دریافت خسارت تاخیر تادیه منوط به ارایه دادخواست مجدد از سوی خواهان است و اجراییه نسبت به وجه چک، کسری چک و یا حق الوکاله وکیل صادر می شود . یعنی از این طریق اصل مبلغ را می توان گرفت و برای خسارت تاخیر تادیه،نیاز به دادخواست مجدد است.

-برای شکایت از ضامن ویا ظَهر نویس(پشت نویس چک) جداگانه دادخواست داده شود.

– صدور اجراییه برای وصول وجه چک، منوط به گواهی عدم پرداخت “باید کد رهگیری” داشته باشد و از طریق دفاتر خدمات قضایی برای دادگاه صالح ارسال شود.

– دریافت کنندگان چک حتما شماره چک را از طریق اپلیکیشن های موجود، استعلام بگیرند و مطمئن شوند تا حساب مسدود نباشد وچک برگشتی نداشته باشد. چک در سامانه صیاد به نام دریافت کننده ثبت تا وصف تجاری چک را از دست نداده و بتوانند از طریق اجراییه اقدام کنید.

-صادرکنندگان چک پس از درج مبالغ مورد نظر حتما دو طرف مبلغ نوشته شده را با ضربدر پرکنند و درصورت امکان روی نوشته های چک یک نوار چسب شفاف بزنند.

-بهنگام تنظیم قراردادها حتما از یک وکیل مجرب دادگستری و یا یک مشاور استفاده تا از هرگونه مشکل احتمالی پیشگیری به عمل آید.

نکته آخر اینکه خوانندگان و افرادی که با چک سر و کار دارند با مراجعه به سایت بانک مرکزی می توانند پاسخ سوالات متداول زیر را دریافت نمایند :

۸-۱- سامانه صیاد چیست؟

پایان پیام/

۸-۲-روشهای دسترسی به سامانه صیاد کدام است؟

۸-۳- از چه زمانی ثبت چک ها در صیاد اجباری شده است؟

8-4- چکهای جدید چه ویژگیهایی دارند؟

۸-۵- اگر بانک عامل اپلیکشین یا نرمافزار نداشته باشد، مشتریانی که دارای چک جدید صیاد هستند چگونه میتوانند چک خود را در سامانه صیاد ثبت کنند؟

۸-۶- چگونه باید چک را ثبت کرد؟

۸-۷- چگونه باید چک را تایید کرد؟

۸-۸- انتقال چک به چه روالی انجام می شود؟

8-9- چگونه میتوان چک را از طریق سامانه صیاد انتقال داد؟

8-10- آیا چکهای قدیمی میتوانند در وجه حامل صادر شوند؟

8-11- ممنوعیت صدور چک در وجه حامل شامل کدام چکهاست؟

۸-۱۲- آیا با ابلاغ قانون جدید صدور چک هنوز هم صدور چک برای ضمانت امکانپذیر است؟

8-13- اگر چک های صیاد طرح جدید در سامانه صیاد ثبت نشود چه اتفاقی می افتد؟

۸-۱۴- وظیفه ثبت چک در سامانه صیاد با چه شخصی است؟

8-15- اگر مندرجات برگه چک با اطلاعات سامانه صیاد مغایر باشد تکلیف چیست؟

۸-۱۶- کسانی که دریافت کننده چک هستند از کجا بدانند صادرکننده در سامانه صیاد، صدور آن را ثبت کرده است؟

8-17- محرومیتهای دارندگان چک برگشتی در قانون جدید شامل چه مواردی میشود؟

۸-۱۸- افراد هیئت مدیره یک شرکت که دارای چک برگشتی مربوط به شرکت هستند آیا در چک شخصی خود نیز به مشکل بر میخورند؟

۸-۱۹- آیا کسانی که بدهی به بانک دارند طبق قانون جدید چک می توانند دسته چک بگیرند؟

8-20- ثبت اطلاعات چک چه مزایایی دارد؟

۸-۲۱- با ثبت اطلاعات، وجود چک فیزیکی ضروری هست یا خیر؟

۸-۲۲- سامانه صیاد غیر از ثبت، تایید و انتقال چک، چه خدماتی را در اختیار مشتریان بانکی میگذارد؟

۸-۲۳- در صورتی که موجودی حساب صادرکننده چک نزد بانک کمتر از مبلغ چک باشد چگونه عمل میشود؟

۸-۲۴- اقدام قضایی برای چک برگشتی در قانون جدید چگونه انجام میشود؟

۸-۲۵- نحوه ثبت و تایید چک برای اتباع بیگانه به چه صورت است؟

۸-۲۶- ثبت و تایید چک برای مشتریان حقوقی از چه طریق ممکن است؟

۸-۲۷- ثبت صدور چک در حساب جاری مشترک حقیقی به چه صورت است؟

۸-۲۸- زمانی که چکی صادر و در سامانه صیاد ثبت شده باشد و تا زمان سررسید، معامله فسخ شود تکلیف چیست؟

۸-۲۹- در صورت برگشت خوردن یک برگ چک، آیا امکان ثبت سایر برگهای آن دسته چک در سامانه صیاد وجود دارد؟

۸-۳۰- انتقال در سامانه صیاد برای چکهای جدید تا چه تعداد امکان پذیر است؟

۸-۳۱- اگر افراد میانی (ذینفعان چک) مشخصات چک را در سامانه، ثبت و تایید نکنند وضعیت چک چگونه می شود؟ آیا روشی برای کنترل ثبت حتمی برای انتقال چک وجود دارد؟

۸-۳۲- اگر چک ذینفعان متعدد داشته باشد و یکی از ذینفعان اطلاعات چک را در سامانه تایید کرده باشد آیا ذینفع دیگر می تواند نسبت به وصول چک اقدام کند؟

۸-۳۳- در صورتی که ذینفع به اشتباه به جای تایید، رد آن را ثبت کند آیا امکان اصلاح وجود دارد؟

۸-۳۴- امکان اصلاح/ ویرایش اطلاعات توسط صادرکننده چک قبل از تایید/ عدم تایید ذینفع وجود دارد؟

۸-۳۵- روش و مقررات چک های صیادی در رابطه با چک هایی که بانک ها به عنوان ضمانت از مشتریان دریافت می کنند، به چه صورت است؟

۸-۳۶- اگر مشتری تامین وجه چک صادره اش را از تمام حسابها در بانک خود تایید نکرده باشد، آیا بانک مجاز به برداشت وجه چک از سایر حساب هاست؟

8-37- چاپ کد رهگیری بر روی گواهی عدم پرداخت از چه زمانی اجباری است؟

۸-۳۸- با توجه به صدور گواهی عدم پرداخت به علت مغایرت اطلاعات برگه چک با سامانه صیاد، آیا این موضوع به عنوان سوء سابقه برای صادرکننده چک لحاظ می شود؟

۸-۳۹- اگر چکی صبح برگشت خورده و ظهر همان روز پاس شود رفع سواثر به چه صورت است؟

8-40- در صورت مخدوش بودن برگه چک تکلیف چیست؟

۸-۴۱- اثر سوء چک برگشتی موکل که وکیل آن را امضا کرده است در حساب های شخصی وکیل هم تسری می یابد؟

۸-۴۲- آیا انتقال دهنده چک نیز مانند صادرکننده چک در صورت برگشت چک مسئولیت دارد؟

۸-۴۳- برداشت نقدی با چک توسط دارنده حساب به چه صورت خواهد بود؟

۸-۴۴- اگر وکیل یا نماینده حقوقی دارای چک برگشتی باشد آیا میتواند به وکالت از شخص دیگر که فاقد چک برگشتی است اقدام به افتتاح حساب کند؟

8-45- انسداد چک توسط چه کسانی قابل انجام است؟ آیا انتقال دهندگان چک می توانند درخواست مسدودسازی چک را کنند؟

۸-۴۶- زمانی که حساب صادرکننده چک برگشتی در یک بانک مسدود شود رفع مسدودی چگونه انجام میشود؟

۸-۴۷- رفع سوء اثر از سوابق چک های برگشتی اشخاص با چه روش هایی ممکن است؟

۸-۴۸- آیا شخص دیگری غیر از ذینفع که مشخصات او در برگه چک ثبت شده می تواند چک را نقد کند؟ مثلا کسی که چک به نام وی منتقل شده است؟

۸-۴۹- رعایت برگشت ۸۰ درصد برگه های چک به بانک برای دریافت دسته چک جدید شامل سازمان ها و مشتریان اعتباری که مصرف بالایی نیز دارند می شود؟

۸-۵۰- آیا ثبت ۸۰ درصد چک ها در سامانه صیادکفایت می کند یا ۸۰ درصد برگه چک ها باید به بانک بازگشته باشد؟

۸-۵۱- سرویس استعلام فوری چک های جدید صیادی به چه صورت است؟

۸-۵۲- در زمان عدم کفایت موجودی حساب جاری صادرکننده چک در بانک عهده، مبلغ کسری چک چگونه تأمین می شود؟

۸-۵۳- برای باقی مانده مبلغ چک در بانک عهده چه اتفاقی می افتد؟

۸-۵۴- پس از صدور گواهی نامه عدم پرداخت به چه صورت عمل می شود؟

۸-۵۵- آیا ذی نفع چک پس از مسدودی مبلغ چک، مبلغ را از بانک طلب می کند؟

۸-۵۶-در زمان برگشت چک آیا همه حسابهای فرد مسدود میشود؟

۸-۵۷- رفع مسدودی حساب پس از برگشت چک چگونه انجام میشود؟

۸-۵۸- نحوه اطلاعرسانی مسدودی حساب به افراد در زمان برگشت چک به چه صورت است؟

۸-۵۹- نحوه اطلاعرسانی در زمان رفع مسدودی به چه صورت است؟

۸-۶۰- آیا امکان استعلام مبالغ مسدود شده حسابها بابت چک برگشتی وجود دارد؟

۸-۶۱- افراد فاقد دسته چک چگونه می توانند چک موردی دریافت کنند؟

۸-۶۲- چک تضمین شده را چگونه می توان استعلام کرد؟

۸-۶۳- چگونه می توانیم از ثبت چک به نام خودمان آگاه شویم؟

۸-۶۴- چگونه می توان راهنمای سامانه پیامکی ۴۰۴۰۷۰۱۷۰۱ را دریافت کرد؟

۸-۶۵- چگونه می توان از وضعیت چک برگشتی، رفع سوء اثر شده و چک های در راه صادرکننده با خبر شد؟

۸-۶۶- اگر بخواهیم از وضعیت چک براساس اقلام اطلاعاتی آن با خبر شویم راهکار چیست؟

۸-۶۷- چگونه می توان وضعیت اعتباری چک صیادی را استعلام کرد؟

۸-۶۸-محرومیتهای ناشی از چک برگشتی در چه مواردی اعمال نمیشود؟

۸-۶۹-در صورت مسدودسازی بخشی از مبلغ چک برگشتی در حساب جاری صادرکننده چک برگشتی توسط سامانه محچک، چگونه می توان از چک مدنظر رفع سوءاثر کرد؟